云服务厂商的“两难”:生财之道趋同,盈利优势难突围

2022-10-04 分类: 网站建设

云服务厂商的竞争有多激烈?

阿里巴巴为云服务推出AI推理芯片含光800;

华为在华为云上部署了由几千颗昇腾芯片组成的AI集群Atlas;

微软三个月内接连收购三家初创公司;

……

巨头们围绕“云”的争夺战一触即发,继价格战之后,AI成为各大云厂商必备的杀手锏,在一切皆上云的时代里,参赛的重量级选手越来越多,云服务的生意也是越来难做。

新的一波浪潮下,云服务厂商的赚钱之道又是什么?

哪些公司在做云的生意?

谈到云服务,经常被大家调侃的就是曾经的BAT三巨头领导人对云计算的态度,2010年的中国IT领袖峰会上,马云、马化腾、李彦宏“激辩”云计算。在那场华山论“云”上,李彦宏说“云计算这个东西,不客气一点讲,它是新瓶装旧酒,没有新东西。”

如今,对云计算嗤之以鼻的李彦宏也早已加入了云服务大军,更何况哪些虎视眈眈已久的公司。在云计算这条产业链上,既有老牌的芯片公司,提供算力支持,也有服务器以及存储设备制造商,提供硬件保障,还有云计算管理服务提供商和最上层的应用开发商。

有业内人士总结,“服务器制造商处在利润率等级的末端;云计算服务提供商、VMware等虚拟化厂商的利润率排名居中,并且在向上攀升;英特尔等芯片企业的营业利润率最高,但呈下滑的势头。”

而像亚马逊AWS、阿里云、微软Azure等等都隶属于云服务提供商,它们是云服务产业链中最多巨头涌入的一部分,也是我们讨论的重点。

在这个充斥着互联网厂商、电信运营商、初创公司的朝阳产业中,同行间的竞争也愈加激烈。

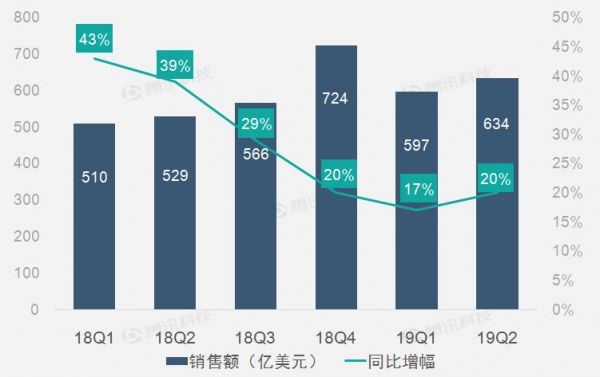

根据亚马逊7月公布的2019财年第二季度财报,云业务AWS 收入83.8亿美元,低于市场预期,增速持续放缓。

图源:腾讯科技

云服务是刚需,有减就有增,在亚马逊增速放缓的日子里,微软Azure达成了新成就,在同月公布的微软2019财年Q4财报中,微软来自智能云业务的收入同比增长了19%,其中Azure收入增长64%。

回看国内,阿里云、腾讯云也在公有云市场中展开激烈比拼。除此之外,还有诸如金山云、青云、UCloud在内的初创云服务公司,蚕食剩下的市场份额。

根据IDC发布的《中国公有云服务市场(2019第一季度)跟踪》报告,从IaaS和PaaS整体市场份额来看,阿里、腾讯、中国电信、AWS、百度和华为占据了80.2%的市场份额,市场集中度进一步提升。从IaaS市场来看,阿里、腾讯、中国电信、AWS依然位居前四,总共占据70.2%的市场份额。

从整体格局来看,国内乃至全球的公有云市场格局已定,很难有新人冲破既有企业的市场份额,现在以及未来都会是前几名的混战。

在这场云服务战争中,有失意者,也有匆匆离场者,对于还想弯道超车的云厂商来说,混合云和私有云成为发力重点,比如用340亿美元收购红帽的IBM,就是将未来赌在了混合云身上,希冀以此打场翻身仗。

而对于那些已经拔得头筹的云服务厂商来说,争夺客户、市场份额的比拼还在继续。

云服务公司竞争起来,到底有多拼?

通常情况下,云服务厂商提供的产品包括CPU、内存、硬盘和带宽等等,早期需要投入大量的资金在大规模的数据中心建设上,所以前期的营业利润率低,一旦量起来后,利润率才有可能上升。

那么,如何提升自己的市场份额,做出量,云服务厂商之间的策略无外乎以下几种。

首先就是价格战,正如共享经济盛行时,大家疯狂的补贴烧钱,通过低价获取用户。同样,云服务厂商也热衷于通过价格战争夺用户,毕竟“舍不得孩子套不着狼”。

云服务提供商每年都会有至少两到三次的降价,而细分到各类产品上,活动形式更是让人眼花缭乱。

从国内几大主流的云服务提供商官网上,我们可以看到云服务厂商在价格上做足了功夫。除了标配的三大计费模式:按量计费、包年包月和阶梯计价,在各大官网上,“限时秒杀、特惠促销、低至三折、新用户免费试用”也已经成为各家吸引用户的惯常销售手段,激烈程度堪比零售。

虽然通过低价可以招徕更多的用户,但是和传统的互联网褥羊毛不一样的是,云服务以及CDN市场是有“刚性成本”,在互联网行业,成本可以随着用户量的增长被快速摊薄,但是存储、计算等各个环节的成本会随着用户使用量增加线性增长。所以,价格战绝对不是长远之计。

其次是逐渐向产业链上下层渗透,提高竞争力话语权。

以提供算力的AI芯片为例,几大云服务巨头基本上都发布了相关的产品:亚马逊AWS 的Inferentia、阿里云的含光800、谷歌的TPU、华为的昇腾910……

而且为了摆脱对服务器芯片厂商英特尔的依赖,巨头们将眼光瞄准了ARM、RISC-V和AMD Epyc产品,定制自己的芯片。以AWS为例,坐稳第一把交椅多年后,它们甚至推出了自研Arm架构的云服务器CPU Graviton,目标直指英特尔,杀入云服务市场不久的华为此前也推出了搭载鲲鹏芯片的TaiShan服务器。

在赚钱这件事情上,云服务厂商一方面补足短板,自研芯片或者硬件,减少巨额的IT设备采购支出,另一方面也是对那些准备从IT设备制造升级到云服务的“潜在对手”做出防守。

另外,根据IDC的报告,当前主要公有云服务商聚焦AI云产品和解决方案的研发,虽然AI尚未成为有效的现金流业务,但却是拉动IaaS市场消费的重要驱动力。

可以看到的是,AI已经成为大家重点关注的能力,并开始向落地方向推进,云服务厂商们也正通过一系列配套工具来吸引相关领域的客户。

再就是密集的收购,以“曲线救国”的方式拿下更多的企业客户。今年,为了Azure,微软在三个月收购了三家创业公司:Movere、Blue Talon和jClarity,以其中的Movere为例,Movere的技术可以帮助IT人员更好地理解如何使用数据中心工具,帮助他们进入公共云计算时找出好选择,它的客户包括21世纪福克斯、美国电话电报公司、IBM和麦当劳等。而微软收购Movere就是为了“让客户更容易迁移到云上”,再往前还有微软对Open AI和GitHub的豪掷千金,无一例外都是为自己在云服务市场竞争中胜出而争取更多的筹码。

同样,谷歌在今年2月收购了云迁移公司Alooma,从而简化谷歌云客户的云迁移工作,6月,又以26亿美元收购商业智能软件和大数据分析平台Looker,加强谷歌的“多云战略”,为云服务提供数据分析工具。

降价促销赚吆喝、搞生态链、推AI芯片……在这场云服务市场争夺战中,大家都使出了浑身解数,稍有不慎,客户就是其他人的囊中之物。

但即便如此,云服务厂商真正能赚钱的依然少之又少。

华为云业务总裁郑叶来在接受采访时表示,云服务这类的B端生意不可能挣快钱,未来投资会越来越重。

竞争激烈,赚钱更不易

云服务走到2019年,已经形成多家巨头割据的市场局面,面对多方的压力,各家采取的对策也非常趋同。不过,云服务是企业服务市场,很难出现一家独大的局面。一超多强,或者多强并存的状态应该会持续下去。

值得注意的是,随着云服务市场的发展与增长,各家其实开始找到自己的优势并打出了特色牌。作为云服务市场的巨头,亚马逊AWS依然坚持在自己的优势——基础服务上,腾讯云则看重互联网层面的CDN产品,华为云的目标是先进计算市场,而阿里云的目光则落在了人工智能应用市场上。

回到赚钱这个问题上,当今的几大云服务巨头,详细对外披露营收数据的并不多。谷歌将谷歌云的业务列入在“其他营收”,微软则将Azure云服务和Offce365企业级服务、Linkedin企业级服务都归属到智能云业务之中。

从已公布具体营收情况的几家云厂商来看,目前能赚到钱的似乎只有亚马逊。从2015年开始,深耕十多年的云服务业务成为亚马逊利润增长的主力军。

另一方面,阿里云至今还未能实现收支平衡,从下图可以看出,阿里云一直处在亏损状态中。对于多数云服务厂商,运营成本的负担非常重,它是硬件成本+电力成本+网络成本+闲置成本+人力成本的总和,每个环节都是大额的资金支出。

图 | 阿里云业务亏损情况 源自:网络

在业内人士看来,难赚钱的一个重要原因是云计算行业有个叫“资源闲置”的吞金怪兽。大批量采购硬件的过程中就有资源浪费,客户按需申请虚机也要预留大量资源,而损失大的场景来自大客户突然流失带来的资源闲置。

最头部的玩家才尝到赚钱的滋味,更多的云服务巨头还在入不敷出中。此前,腾讯云工程师在知乎上写道,云计算是卖服务的,要想赚钱,一是提高资源利用率,降低成本;二是用户需要上规模,产生规模效应。

这也是为什么云服务厂商之间的竞争如此白热化,有财力、技术实力的后起之秀能够快速“居上”,在多数企业未能获得盈利的大环境下,现在依然是跑马圈地的混沌期,但也是积累客户的黄金时期。

正如在云计算行业多年老兵曹亚孟所言,“公有云系统的本身的复杂性与客户对云服务的依赖性,构建一套运营稳定、技术成熟的公有云系统,以及说服客户放弃原有云服务切换平台,才是后发厂商们难以逾越的鸿沟。”

最后:

云服务市场处于你追我赶的焦灼状态,厂商们可以说是赔本赚吆喝,使出浑身解数,但从未来看现在,这些都是必要的支出和投入,拿下云服务这个基础设施,以后就是高枕无忧的日子,就看谁能有财力和技术实力坚持到最后,获得下一阶段的通行证。

分享标题:云服务厂商的“两难”:生财之道趋同,盈利优势难突围

URL标题:/news24/201574.html

成都网站建设公司_创新互联,为您提供静态网站、网站维护、App开发、网站设计公司、用户体验、网站策划

声明:本网站发布的内容(图片、视频和文字)以用户投稿、用户转载内容为主,如果涉及侵权请尽快告知,我们将会在第一时间删除。文章观点不代表本网站立场,如需处理请联系客服。电话:028-86922220;邮箱:631063699@qq.com。内容未经允许不得转载,或转载时需注明来源: 创新互联

猜你还喜欢下面的内容

- https认证书存在错误怎么办https证书错误警告 2022-10-04

- DevOps到底是什么意思? 2022-10-04

- 边缘计算2.0时代存在哪些挑战? 2022-10-04

- 对边缘计算与云原生的理解与思考 2022-10-04

- 裸金属服务器与云主机相比区别在哪里? 2022-10-04

- 合租服务器可以吗?服务器合租好不好? 2022-10-04

- 本地https证书生成步骤有哪些https证书生成过程 2022-10-04

- 网站的设计怎么迎合访客 2022-10-04

- 致大量知名站点瘫痪,云服务商OVH数据中心遭烧毁 2022-10-04

- 对比云计算的发展,边缘计算的机会正在孕育 2022-10-04

- 功能服务器是什么 2022-10-04

- 怎么解决https证书漏洞 2022-10-04

- 如何选择基于云的CI/CD平台? 2022-10-04

- WPS是什么?WPS怎么打开? 2022-10-04

- 为什么云计算DBaaS是企业数据库管理的未来 2022-10-04

- 公司使用服务器空间主要注意哪些方面? 2022-10-04

- 香港高防服务器如何防止被黑客攻击? 2022-10-04

- 通讯中使用数字签名证书的原因有哪些 2022-10-04

- 护卫神主机大师如何开启和关闭主机管理系统? 2022-10-04